מאת גולן עזריה

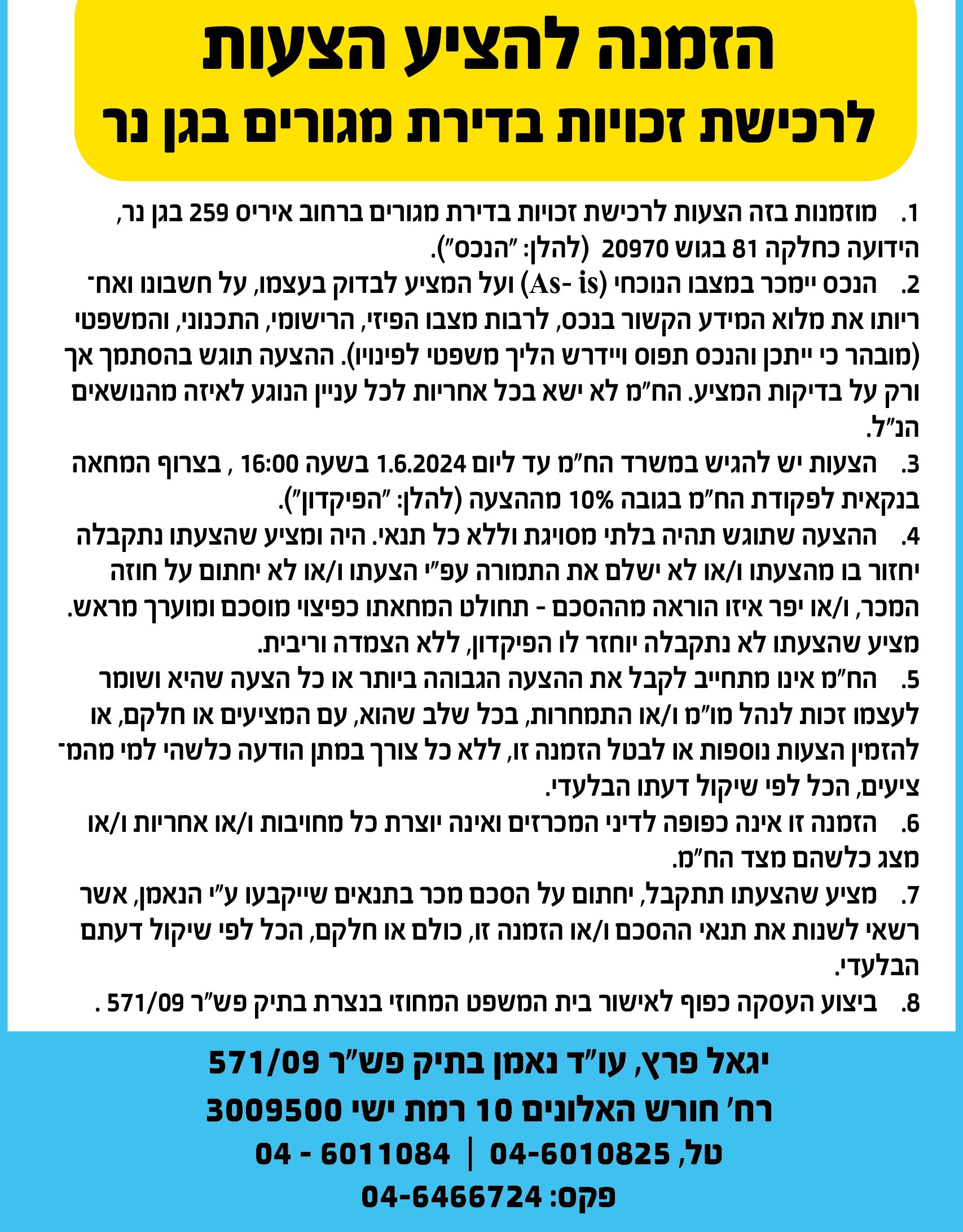

השבוע נפגשתי עם לקוח רווק, בעל משכנתה בגובה 185 אלף שקל ובית בשווי 1.2 מיליון שקל. הלקוח התלבט עמי האם להכניס את היד לכיס ולהחזיר את המשכנתה, או למחזר אותה. תוך כדי שיחה ובירור צרכים, הוא מסר שבכוונתו לעבור לגור בחיפה, מקום עבודתו, והוא שוקל לרכוש בית נוסף, רק שהוא מפחד מעוד התחייבות על משכנתה וכל ההוצאות שמסביב. זה הביא אותי למחשבה מדוע אנו פוחדים מרכישת בית נוסף, ועוד יותר _ מדוע אנו חושבים על בית כנטל, כהתחייבות, ולא כנכס.

אני נתקל בכל פעם מחדש בזוגות עובדים שמרווחים יפה, בסך 25 אלף שקל נטו בחודש, ועדיין מתקשים לגמור את החודש, ללא שיש בידם נכס או השקעה, אולם עם מינוס בגובה משכורת או שתיים. למה? מכיוון שהם לא חושבים קדימה והבנק מאפשר זאת. ההאשמה היא רק בחינוך הפיננסי שלא קיבלנו מהבית. שם אתה לומד שצריך ללמוד טוב לרכוש מקצוע ולעבוד קשה, להתחתן, לקנות בית להביא ילדים. ואז רמת חיים עולה ואתה מתקדם בעבודה, האשראי זול וזמין ולשכנים ולחברים במקום העבודה יש, אז גם אתם רוצים. וכך מתחילים עם התשלומים והלוואות לצריכה של אשראי צרכני.

מדובר באשליית אפקט העושר _ שתי מכוניות, חו"ל פעמיים בשנה, ההוצאות על הבית גדלות, שווי הבית עולה. יופי. טאז לוקחים הלוואה לכל מטרה נוספת, על חשבון הבית, ופורסים אותה לשנים עם החזר קטן.

למי שלא הבין אותי עד עכשיו, קבלו עצה _ אם אתם בתוך בור, תפסיקו לחפור. אותו זוג שעובד ומתחתן ורוכש בית ראשון במידותיו, עם עלויות קטנות מסביב, חי עם תקציב מוגדר עבור כלכלת משפחה, עם תכנון קדימה, לבית נוסף בתוך חמש שנים. הזוג חוסך הון ראשוני של משכנתה ורוכש דירה נוספת, כששכר דירה עליה משלם את המשכנתה, וכך הלאה. כך ניתן להגיע למס נכסים לא מבוטל לפנסיה. שווי הנכסים עולה ואנו מושכים אשראי נוסף לטובת נכסים נוספים. רמת החיים נשמרת ואיכות החיים עולה. הכל נשמע פשוט וקל ליישום, ועדיין, הרוב רוכשים התחייבויות במקום נכסים. למה? כי אנו עסוקים בלעבוד במקום להרים את הראש ולמצוא הזדמנויות לנכסים טובים.

לצערי, בבתי הספר לא מלמדים את הנושא. הכל מתחיל בראש, במחשבה שלנו על עולם המספרים ומה מניע אותו.

ראשית, חייבים לדעת את ההבדל בין נכס לבין התחייבות ומה הופך נכס להתחייבות. לכאורה, זה אותו הדבר, אך הוא שונה. מה שמגדיר נכס אינו מילים, כי אם המספרים שהוא מספר. לכן אתם חייבים להיות בקיאים במושגים ולשלוט בהבנה במספרים שמסביב לעניין.

עולם המספרים מתחלק למספר שלבים: איתור נכסים בעלי פוטנציאל השבחה, אמנות גיוס הכסף ומחירו, וכן השקעתו. תוכלו ללמוד את העניין בעצמכם, או לקצר תהליך ולשכור יועצים מקצועיים, שיעשו זאת עבורכם.

גולן עזריה, יועץ מימון משכנתה פרטי, שימש כיועץ השקעות ופנסיה בכיר בבנק אגוד וכמפקח פיננסי במחוז צפון ל מנורה חברה לביטוח

{kind=link}